炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

6月9日,“硅基通胀、碳基通缩”行情持续演绎,半导体硅片板块集体大涨,其中西安奕材(688783.SH)、沪硅产业(688126.SH)均20厘米涨停,立昂微(605358.SH)、TCL中环(002129.SZ)、中晶科技(003026.SZ)均10厘米涨停,另有晶盛机电(300316.SZ)、有研硅(688432.SH)、上海合晶(688584.SH)、神工股份(688233.SH)等硅片产业上市公司涨幅均超过10%。

元股证券

图片说明:半导体硅片指数大涨,数据来源于Wind

从直接导火索看,半导体硅片大涨主要受急单涨价消息催化,盘中有“小作文”传言台积电向国内硅片厂下急单,价格涨幅超过50%。

无从考证的“小作文”虽然一时难辨真伪,但从逻辑上说这种可能性还是不小的,因为就在前一天,台积电由于产能不足的问题被英特尔抢了订单。

据The Information报道,由于台积电的生产线已经饱和,包括谷歌、英伟达在内等大企业正在评估英特尔的产能,并以英特尔作为备选晶圆厂。其中谷歌经过数月的测试,最近已向英特尔下单,要求其在2028年生成超过300万颗TPU芯片。

图片说明:谷歌因台积电产能紧张而转单英特尔,数据来源于推特

供需逻辑及涨价线条梳理

作为芯片制造的地基,硅片属于字面意思上的“硅基”,其供需和涨价逻辑,与HBM、MLCC等电子元件基本类似:都是由AI驱动,高端产品(12英寸大硅片)因为产能吃紧,海外厂商率先涨价,然后“由高端向低端、由海外向国内”一层层传导。

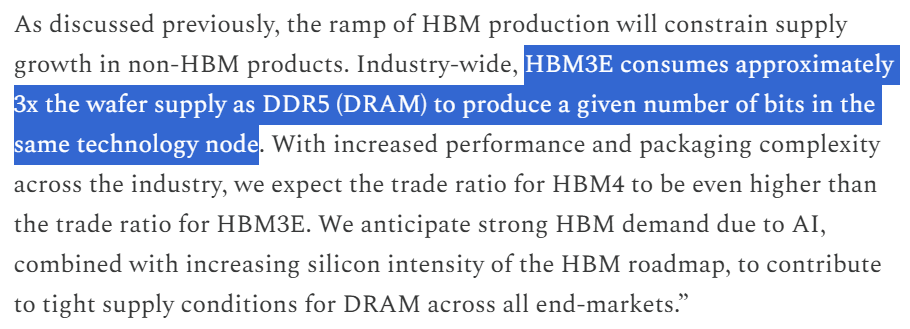

催生大硅片需求的核心驱动力主要来自于三倍法则,即:同等容量的HBM3e耗硅量是普通DDR5的3倍,一个由SK海力士、美光、三星及应用材料共同承认并写入技术白皮书的行业硬性换算比例。

图片说明:HBM3e耗硅量是普通DDR5的3倍,数据来源于美光科技Earnings Call

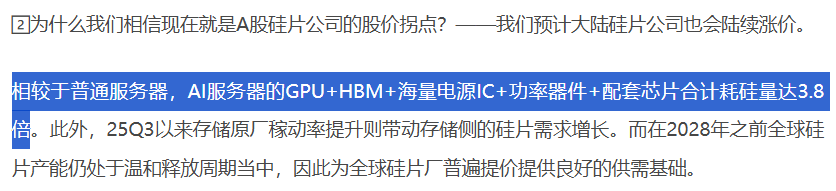

HBM耗硅量激增,叠加AI芯片物理面积较大、以及电源管理IC和功率器件指数级增加,导致AI服务器耗硅量同样激增,根据财通证券测算,AI服务器相比于普通服务器,耗硅量增长接近4倍(3.8倍)。

图片说明:AI服务器耗硅量是普通服务器的3.8倍,数据来源于财通证券

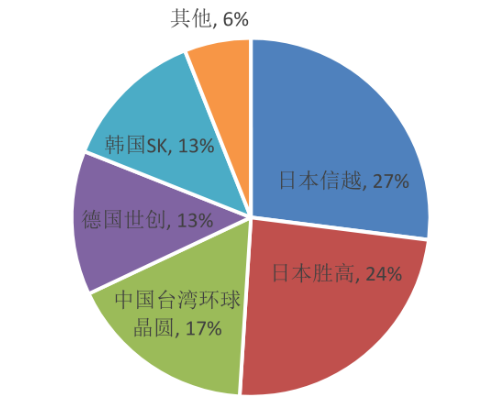

从供给端来看,12英寸大硅片主要由海外五大厂商主导:日本信越化学、日本升高、中国台湾环球晶圆、德国世创、韩国SK,根据中信证券测算2025年CR5高达76%。SEMI预计2026年中国大陆地区12英寸晶圆产能增长至321万片/月,约占届时全球12英寸晶圆厂产能的1/3。

图片说明:全球12寸大硅片市场份额,数据来源于国泰海通证券

经历2025年的触底后,随着AI需求的激增,2026Q1海外CR5的12寸硅片产能利用率均已到达100%,并开启了一系列涨价:

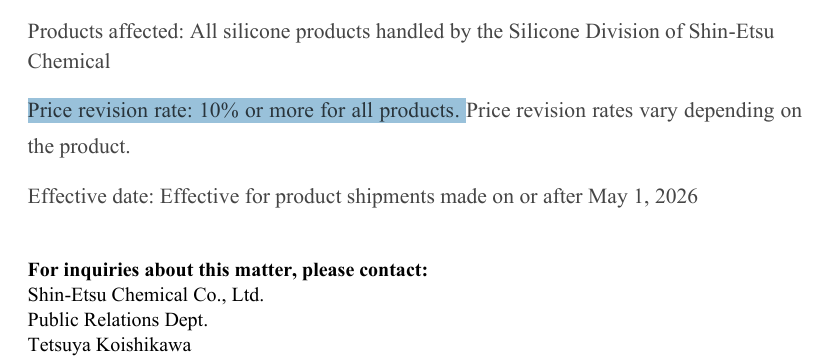

信越化学4月17日率先发布涨价公告,宣布所有产品价格上调10%以上,此后信越化学、日本胜高、中国台湾环球晶圆联合发出指引,2026下半年半导体硅片价格将追加5%至8%的涨幅,预计第三季度,12英寸抛光片均价将触及 80 美元/片,外延片(Epitaxial)将突破 100 美元/片。

图片说明:信越化学宣布5月1日起所有产品涨价10%,数据来源于信越化学

大硅片的供需缺口测算

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

虽然需求上升的很快,但12寸硅片的供给却不容易扩张。SK集团董事长Chey在英伟达GTC 2026上接受记者采访时表示:“……HBM供应短缺源于硅片短缺,但硅片产能短期内无法突然扩张……确保额外晶圆产能至少需要四到五年时间,这意味着全球硅片短缺可能持续到2030年超过20%,电力、建设能力、水资源及其他投入的限制了供应扩展的速度。”

需求暴增,供给扩张受限,资本市场最喜欢的叙事就来了。

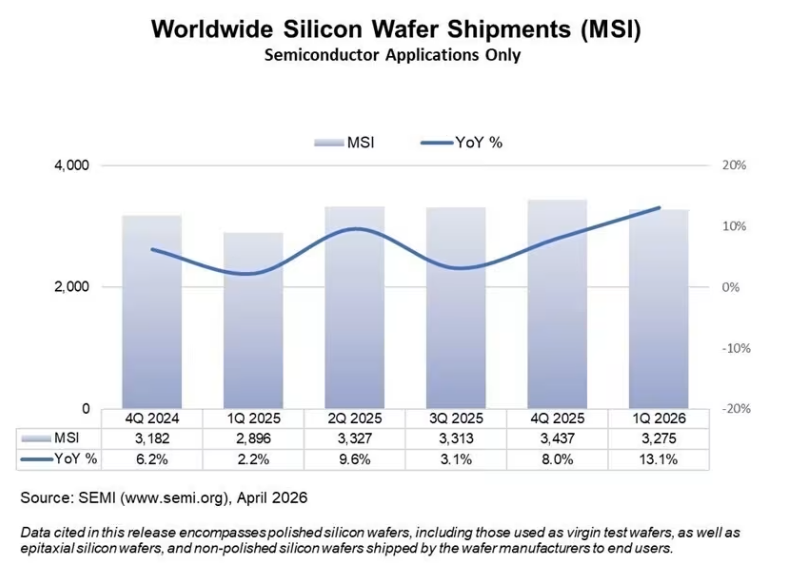

根据Semi数据,2026Q1全球硅片产量32.75亿平米,对应全球12英寸(300mm)大硅片单月产量约1000万片左右(全球主要企业产能已全部打满)。

图片说明:全球硅片产量变化,数据来源于SEMI

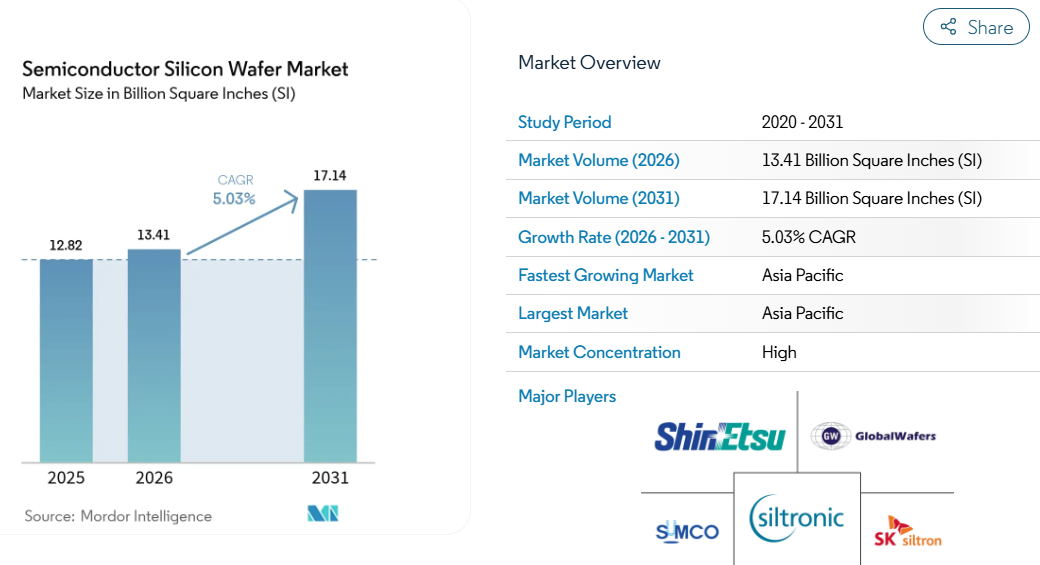

受制于新增产能受限、日本胜高停建新厂、中国台湾环球晶圆新产线还处于爬坡期等影响,硅片产量扩张速度极为有限,12寸硅片产量增速预测普遍在5%左右。

图片说明:全球硅片产量预测,数据来源于Mordor Intelligence

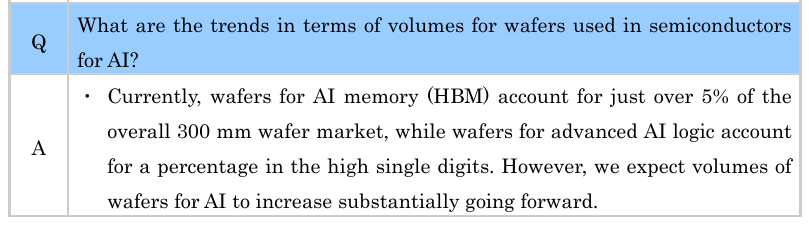

根据信越化学2025Q4 Earnings Call中表述,HBM占12寸硅片比例略超5%,AI芯片占12寸硅片比例约6%~10%,可以计算得到AI对12寸硅片的占用比例约13%,对应单月130万片。

图片说明:HBM和AI芯片占12英寸晶圆的比例,数据来源于信越化学2025Q4 Earnings Call

因此,按5%的供给增速,全球12寸硅片单月增量约50万片,若AI的增速为38%,则AI产生的12寸硅片增量也是50万片/月。进而,若AI产业的增速超过40%,则12寸硅片将面临硬性缺口。

END

免责声明

本文所讨论的公司与股价表现无关,股价表现更与宏观变量、行业预期、市场风险偏好等不确定性因素高度相关,因此本文不构成任何投资建议,股市有风险,投资需谨慎。

]article_adlist-->版权声明

本文由估值之家原创,版权归估值之家所有。

欢迎转载,转载请注明来源!

稿件事宜请联系:guzhizhijia@126.com

1.天博智能上会在即!细分赛道龙头地位稳固,第二增长曲线清晰

2.商业航天兜售的星际殖民“梦想溢价”,该值多少钱?

3.AI抢电、地热破局:中国玩家如何卡位全球EGS新赛道

]article_adlist-->

求分享

求点赞

求在看配资资讯内容

元股证券:ygzq.hk

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

淘配网|互联网股票配资与实盘服务平台提示:本文来自互联网,不代表本网站观点。