]article_adlist-->

前言:

天空正在变成一座新工厂,无人机、电动垂直起降飞行器穿过城市与山谷,每多背一公斤,航程、载荷与安全冗余都要重新计算。

当飞行器开始学会「减肥」,天空便不再是铝的领地。

]article_adlist-->

作者 | 方文三

图片来源 | 网络

]article_adlist-->

每减轻一公斤,都是向续航借来的时间

2025年中国低空飞行活动明显提速,民航局数据显示,截至年底,全国注册无人机达到328.7万架,同比增长51%,其中大中型无人机42.3万架。全年无人机累计飞行4530.29万小时,同比增长69.89%,获得运营合格证的单位达到38872家。

2026年政府工作报告进一步提出打造低空经济等新兴支柱产业,产业身份也由「新增长引擎」逐步升格为支柱力量。

飞起来之后,重量便成了最严格的会计师。

传统燃油航空器减重,可以降低油耗、增加航程;电动飞行器减重,直接关联电池包尺寸、有效载荷、悬停时间和备降余量。

旋翼越多,结构越复杂,机臂、机翼、桨叶、机身框架承受的振动与交变载荷也越密集。

金属材料能够提供成熟可靠的工程方案,碳纤维复合材料则凭借高比强度、高比模量、耐疲劳和可整体成型等特性,为飞行器「挤」出宝贵的重量空间。

因此,从工业无人机到eVTOL,碳纤维正在进入机身蒙皮、承力框架、机臂、机翼、尾翼、旋翼、座舱结构和电池舱等部位,还包括结构一体化带来的零件减少、连接点减少与气动外形自由度。

这也是低空经济对碳纤维最直接的牵引,飞行器每一次减重,都可能转换为更长的航程、更大的载荷,或者多留几分钟应急时间。

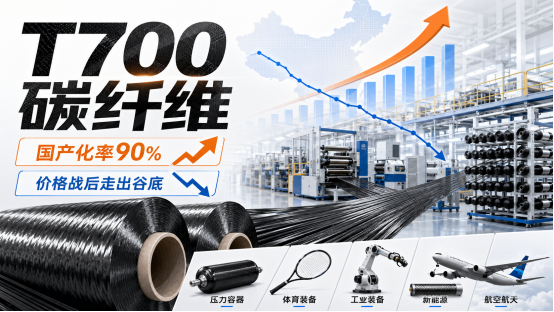

T700跨过规模门槛

十年前,T700级碳纤维还是中国新材料产业难以企及的「圣杯」。

十大配资平台推荐这种抗拉强度4.9GPa以上的高性能纤维被日美企业牢牢垄断,进口单价高达260元/公斤,供应链随时存在断供风险。

如今局面早已逆转,中复神鹰、光威复材、吉林化纤的产线日夜运转,国内T700级碳纤维国产化率已攀升至90%,国产价格较进口低15%-20%。

伴随产能快速释放,市场价格持续下探:2023年底国内T700(12K)市场均价约12.8万元/吨,到2025年底,小丝束碳纤维已从225元/公斤的高点跌至95元/公斤附近,大丝束更是从147元/公斤腰斩至72 元/公斤。

全行业经历了一轮惨烈的价格战,库存积压、亏损承压的状态持续许久,直到2025年12月吉林化纤率先提价5000元/吨,行业才勉强走出谷底。

价格大幅回落的背后,是国内碳纤维产能的狂飙突进。

中复神鹰现有产能2.9万吨,在建 3.1 万吨;吉林化纤2025年产能升至7万吨、年销量达5.6万吨,T700、T800级产品实现稳定量产,2026年七条碳化线投产后总产能将突破10万吨;上海石化建成全球单线产能最大的48K大丝束生产线,关键设备国产化率达100%。

量产落地后,T700级产品逐步走出实验室与小批量供应阶段,在压力容器、体育器材、工业装备、新能源及部分航空航天场景中加快渗透,凭借均衡的强度表现与成熟的工艺适配性,成为国内高性能碳纤维产业化的主力平台。

产能跨过规模化门槛,不等于产业已经穿越深水区。

据中复神鹰年报援引的数据,2024年国内碳纤维实际消费量约5.61万吨,同比增长5.31%;同期碳纤维及相关制品进口量约1.64万吨,出口量约1.52万吨。

eVTOL千吨需求背后的性能门槛

低空经济对碳纤维的拉动绝非虚言,Stratview Research的数据显示,eVTOL所用复合材料中超过90%是碳纤维,整机复材占比普遍达50%-80%,其中75%-80%用于结构部件和推进系统。

德邦证券测算,单台2座eVTOL碳纤维需求约97公斤,5座机型约363公斤,整体处于100-400公斤区间。

若以2030年全球约6300架eVTOL订单计算,碳纤维增量需求将达600-2300吨,年化增长率高达69%。

但这片蓝海对材料的要求极为苛刻,eVTOL的机体结构需承受反复起降的疲劳载荷,旋翼桨叶要在高频振动中保持形变可控,电池盒必须在热失控时维持结构完整。

T700级碳纤维虽能胜任机身主体结构,但核心承力结构、旋翼叶片等部位需要T800级乃至T1000级材料。

亿欧智库的研究表明,T700级适用于轻小型工业无人机机身和eVTOL主体结构,T800级才是高端测绘无人机、eVTOL核心承力结构和旋翼叶片的关键材料。

在成本结构中,碳纤维复材占eVTOL总成本的20%-30%,在机体结构与内饰中占比约25%,推进系统占40%。

这意味着,若高端复材长期依赖进口,低空飞行器的商业化成本将始终被日美企业捏住咽喉。

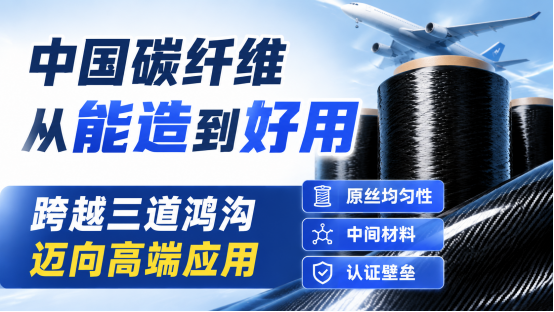

高端复材从「有丝」到「有型」的鸿沟

国内碳纤维产业实现了从T700到T1200的全谱系自主可控,2026年3月,中复神鹰全球首发T1200级碳纤维并实现百吨级量产,拉伸强度7566兆帕,单丝直径仅4.5微米,登顶全球量产性能天花板。

华阳股份T1000级12K小丝束一期200吨/年项目于2025年11月投产,光威复材T1100级已通过航空航天验证并小批量供货。

然而,能造与好用之间,隔着三道深不见底的鸿沟。

①原丝均匀性:高端碳纤维的生产成本可达T300的10-20倍,核心瓶颈在于聚丙烯腈原丝的分子量分布和均匀性控制。

日本东丽用数十年积累的纺丝工艺,将原丝缺陷率控制在ppm级别,而国产原丝在批次稳定性上仍有波动。

这直接导致了高端碳纤维的性能离散,实验室数据惊艳,量产一致性却难以保证。

②中间材料:碳纤维只是「增强体」,真正决定复合材料性能的是树脂基体、上浆剂和预浸料。

中航高科虽已实现上浆剂100%国产化替代,但高端环氧树脂、双马树脂、氰酸酯树脂仍部分依赖进口。

高温氧化炉、碳化炉等核心设备的国产化率偏低,高性能石墨化炉超过80%依赖进口。

更隐蔽的短板在于预浸料,这种将碳纤维与树脂精密复合的中间材料,决定了最终结构件的力学性能和工艺窗口。

国内航空预浸料市场中,中航高科军品市占率近100%、民机超70%,但在低空经济这一新兴领域,低成本、高效率的预浸料体系仍在摸索。

③认证壁垒。航空材料的适航认证采用「积木式方法」,从材料级、元件级到结构级,层层验证。

国产碳纤维难以通过FAA等国际适航认证,单个项目认证成本达数百万至上千万元,周期长达3-5年。

“2025年榜单有两个核心看点。首先是中国车企的强势表现,比亚迪在经历短暂销量波动的情况下,位次升至第六。上汽、吉利转型成效显著,在榜单中的表现亦有明显提升;其次,全球车企销量排行TOP10榜单中体现了日系品牌愈发分化的局面,丰田依旧是不可撼动的‘六边形战士’,但本田和日产承压明显,后者甚至已跌出榜单。”有业内人士分析认为,不同于被企业盈利能力、增长预期、创新潜力等因素决定的市值排名,销量排名表现反映了一家车企的消费市场即时实力。“不仅包括产品竞争力、用户口碑、品牌影响力、市场策略有效性,排名还更直观体现当下市场需求、消费者偏好及行业趋势。”

26日晚,ST京蓝公告称,公司股票自2026年1月23日至2月26日期间价格涨幅达116.67%,严重脱离公司业绩情况。为维护投资者利益,公司将就股票交易波动情况进行核查,自2月27日起停牌。

国内eVTOL厂商如亿航智能、小鹏汇天、峰飞航空,其机型虽大量采用国产碳纤维,但核心供应链的国际化认证仍是出海前的必答题。

结尾:

元股证券:ygzq.hk热压罐外成型、快速固化环氧树脂、热塑性复材、自动铺丝、模压与一体化成型,都会成为下一轮竞争焦点。

低空经济给予碳纤维产业的最大礼物,是一个能够反复试飞、快速迭代并逐步沉淀数据库的新市场。

本公众号所刊发稿件及图片来源于网络,仅用于交流使用,如有侵权请联系回复,我们收到信息后会在24小时内处理。

]article_adlist-->

END

]article_adlist-->

推荐阅读:

]article_adlist-->

商务合作请加微信勾搭:18948782064

请务必注明:

「姓名 + 公司 + 合作需求」

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

淘配网|互联网股票配资与实盘服务平台提示:本文来自互联网,不代表本网站观点。